La Révolution Vivid Money : Pourquoi le Livret 3.85 % et la Crypto précipitent la fin de la banque traditionnelle

Le secteur bancaire européen traverse une crise existentielle silencieuse. Pendant des décennies, le modèle de la banque de détail et d’affaires reposait sur un postulat simple, presque dogmatique : la captation de l’épargne à bas coût pour la redistribuer sous forme de crédits lucratifs. Dans ce schéma, le client — qu’il soit un particulier cherchant à protéger son pouvoir d’achat ou un directeur financier de PME tentant d’optimiser sa trésorerie — n’était souvent perçu que comme un centre de dépôt passif. Les rendements anémiques, les frais de gestion opaques et l’inertie technologique étaient devenus la norme.

Cependant, le resserrement brutal des politiques monétaires mené par la Banque Centrale Européenne (BCE) a rebattu les cartes. Dans un environnement macroéconomique marqué par une inflation persistante et des taux directeurs historiques, le coût d’opportunité de laisser dormir ses liquidités sur un compte courant classique est devenu insoutenable. C’est précisément dans cette faille systémique que s’engouffre une nouvelle génération d’acteurs financiers, dont la figure de proue incontestée est aujourd’hui Vivid Money.

Loin du simple « reskin » d’une application bancaire classique, l’entreprise berlinoise s’impose comme une Super-App multi-actifs d’une redoutable efficacité. Son architecture financière, qui agrège la liquidité immédiate, les produits à terme, les marchés boursiers mondiaux et l’écosystème Web3, dessine les contours d’une nouvelle ère : celle de l’hyper-optimisation financière pour tous. Ce grand décryptage économique plonge dans les entrailles techniques et stratégiques de la plateforme, pour comprendre comment ses nouveaux outils de création de richesse redéfinissent notre rapport à l’argent.

Le Livret 3.85 % : L’arme tactique contre l’érosion monétaire

Dans la gestion de patrimoine moderne, qu’elle concerne un ménage ou une entreprise, le premier rempart contre l’inflation est la rémunération de la liquidité. Historiquement, les banques traditionnelles ont toujours rechigné à répercuter intégralement les hausses de taux de la banque centrale sur les dépôts à vue de leurs clients, préférant gonfler leurs propres marges nettes d’intérêts.

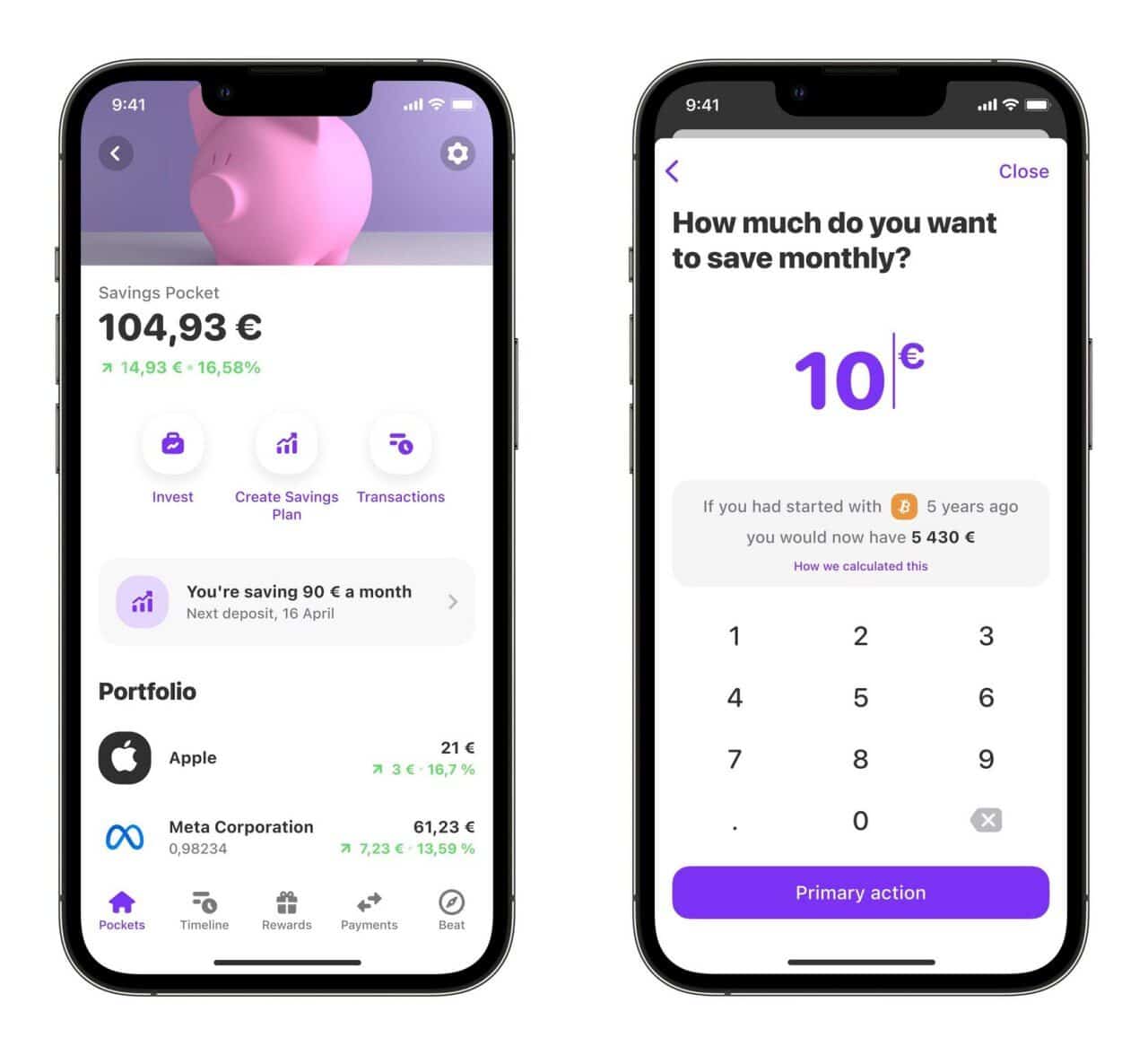

La réponse technologique et financière à cette asymétrie réside dans le Livret 3.85 %. Ce produit redéfinit la notion même de compte de dépôt en fusionnant la liquidité absolue du compte courant avec le rendement d’un placement monétaire institutionnel.

Anatomie d’un rendement liquide

Proposer un taux annuel de 3,85 % sur des fonds disponibles instantanément n’est pas une anomalie de marché, mais le résultat d’une ingénierie financière structurée. Ce taux capte presque parfaitement le taux de facilité de dépôt de la BCE, reversé directement à l’utilisateur final.

Pour un particulier (B2C), l’impact est immédiat. Prenons l’exemple d’un cadre disposant de 50 000 euros d’épargne de précaution. Laisser cette somme sur un compte courant non rémunéré équivaut, avec une inflation à 3 %, à une perte de pouvoir d’achat mécanique de 1 500 euros par an. Placé sur le Livret 3.85 %, ce capital génère des intérêts journaliers substantiels, protégeant ainsi la valeur réelle de la monnaie tout en restant mobilisable en une seconde pour faire face à un imprévu ou saisir une opportunité d’investissement.

Pour les professionnels (B2B), ce livret constitue une véritable révolution de la gestion de trésorerie (Cash Management). Les directeurs financiers (CFO) des petites et moyennes entreprises sont souvent confrontés à un dilemme : sécuriser la trésorerie opérationnelle (pour payer les salaires, les fournisseurs) ou la placer sur des supports souvent bloqués ou complexes pour contrer l’inflation. Le Livret 3.85 % élimine cette friction. Les excédents de trésorerie quotidiens travaillent la nuit et les week-ends, optimisant le fonds de roulement sans aucun sacrifice sur la liquidité nécessaire aux opérations courantes.

La muraille réglementaire et la ségrégation des fonds

Une telle agilité ne serait rien sans une architecture de sécurité irréprochable. Dans un paysage où les faillites bancaires (comme celle de SVB aux États-Unis) ont rappelé l’importance de la gestion des risques, l’approche retenue est celle de la sécurité institutionnelle. Les fonds déposés ne sont pas mêlés aux bilans risqués d’une banque d’investissement. Ils bénéficient de la ségrégation stricte des actifs. Encadrés par des régulateurs de premier plan au niveau européen, notamment la CSSF (Commission de Surveillance du Secteur Financier) au Luxembourg et l’AFM (Autorité des marchés financiers) aux Pays-Bas, les capitaux sont sanctuarisés. La protection des déposants n’est plus une promesse, cest une garantie mathématique et juridique.

Le cat 4,76% : La stratégie institutionnelle du verrouillage de taux

Si le livret liquide sert de base arrière pour la gestion quotidienne, la construction d’un patrimoine pérenne nécessite de la vision à moyen et long terme. Les marchés financiers fonctionnent par cycles. Actuellement, nous nous trouvons potentiellement au sommet du cycle de resserrement monétaire. Anticiper les futures baisses de taux directeurs par les banques centrales devient alors la priorité absolue des investisseurs avisés.

C’est ici qu’intervient le cat 4,76% (compte à terme). Ce produit est l’instrument de prédilection pour ce que les économistes appellent le « Yield Locking » (le verrouillage du rendement).

Le mécanisme du compte à terme premium

Le principe est simple mais sa puissance est redoutable : en acceptant d’immobiliser son capital sur une durée déterminée, l’investisseur obtient en échange un taux de rendement fixe, garanti et supérieur, immunisé contre les fluctuations futures du marché monétaire. Avec un rendement facial de 4,76 %, ce produit surperforme la grande majorité des fonds en euros de l’assurance-vie traditionnelle et des obligations d’État à court terme.

Pour l’investisseur individuel, le cat 4,76% agit comme la composante obligataire de son portefeuille. Un ménage préparant un projet immobilier à horizon deux ans ou souhaitant sécuriser l’apport d’un achat futur peut allouer une partie de son épargne sur ce compte. La certitude du rendement à l’échéance élimine le stress de la volatilité inhérente aux marchés actions.

Du côté des entreprises, le cat 4,76% est un outil de trésorerie structurelle. Une start-up venant de réaliser une levée de fonds en Série A n’a généralement pas besoin de déployer l’intégralité de son capital le premier mois. En plaçant des tranches de liquidités (par exemple, les fonds destinés au budget R&D de l’année N+1 ou N+2) sur ce type de support, elle génère un produit financier qui vient directement amortir son « cash burn » (la vitesse de consommation de sa trésorerie).

La garantie du taux à 4,76 % permet de figer aujourd’hui des conditions de marché exceptionnelles, assurant un rendement agressif couplé à une sécurité absolue du principal à l’échéance.

L’ère de la Crypto institutionnalisée : Rendement, Web3 et conformité MiCAR

La disruption du secteur financier ne se limite pas aux monnaies fiat (euros, dollars). L’émergence des actifs numériques a profondément modifié la physiognomie des marchés mondiaux. Cependant, l’adoption de masse a longtemps été freinée par un écosystème perçu comme sulfureux, complexe sur le plan de l’interface utilisateur, et souffrant d’un déficit réglementaire chronique.

L’intégration de la Crypto au sein de la Super-App marque la fin du Far West et l’avènement de l’ère institutionnelle des actifs numériques. Il ne s’agit plus seulement de spéculation, mais d’une classe d’actifs à part entière, intégrée de manière fluide à la gestion patrimoniale globale.

Un accès ininterrompu à la liquidité mondiale

Contrairement aux marchés boursiers traditionnels qui ferment leurs portes le soir et les week-ends, le marché des actifs numériques ne dort jamais. L’application offre un accès en temps réel, 24 heures sur 24 et 7 jours sur 7, à plus de 300 actifs cryptographiques. Cette profondeur de marché permet une diversification extrême, allant des valeurs refuges numériques historiques (Bitcoin, Ethereum) aux protocoles de la finance décentralisée (DeFi), en passant par les jetons d’infrastructure du Web3.

Le paradigme du rendement crypto (jusqu’à 8 %)

Au-delà de l’appréciation du capital (la hausse du cours du jeton), la véritable révolution réside dans la capacité à générer des rendements passifs sur ces actifs. Grâce à des mécanismes natifs à la blockchain comme le staking (la participation à la sécurisation du réseau), les utilisateurs peuvent percevoir des rendements allant jusqu’à 8 % sur certaines cryptomonnaies.

Dans un portefeuille diversifié, cette poche de rendement crypto agit comme un puissant moteur de performance (« booster »), décorrelé des politiques monétaires traditionnelles et des marchés boursiers classiques. C’est une aubaine à la fois pour le particulier à la recherche d’alpha (surperformance) et pour les trésoreries d’entreprises avant-gardistes souhaitant diversifier une fraction infime de leurs réserves dans des actifs à forte croissance.

MiCAR : Le bouclier réglementaire européen

La pièce maîtresse de cette offre n’est cependant pas technologique, mais juridique. L’écosystème Crypto de la plateforme s’inscrit dans le cadre de la réglementation européenne MiCAR (Markets in Crypto-Assets Regulation). Ce règlement, qui constitue le corpus juridique le plus avancé au monde en matière d’actifs numériques, impose des normes draconiennes en termes de fonds propres, de transparence, de gouvernance et de séparation des actifs de la clientèle.

Bénéficier de la licence européenne MiCAR signifie que l’investisseur opère dans un environnement assaini, régulé et surveillé. Les risques systémiques (tels que le mélange des fonds des clients avec les fonds propres de la plateforme, qui a causé la chute de nombreux acteurs non régulés par le passé) sont structurellement neutralisés. Cette sécurité institutionnelle est la condition sine qua non pour attirer les capitaux des professionnels et des ménages prudents dans l’univers du Web3.

Démocratisation Boursière : Le Portefeuille actions et l’investissement en etf dès 0,01€

Si la gestion des taux et des devises numériques forme la fondation d’une stratégie financière robuste, la création de richesse sur le très long terme repose historiquement sur la participation à la croissance économique mondiale via les marchés boursiers. Pourtant, la Bourse est restée pendant des siècles le pré carré d’une élite financière, protégée par des barrières à l’entrée insurmontables pour le citoyen moyen : frais de courtage prohibitifs, complexité des interfaces, et surtout, le coût unitaire des actions (une action de certaines grandes entreprises américaines ou de luxe européen pouvant coûter des centaines, voire des milliers d’euros).

L’outil qui vient dynamiter ce plafond de verre est le Portefeuille actions. Il s’appuie sur une innovation technologique majeure : l’investissement fractionné.

L’investissement fractionné : La fin de l’élitisme financier

L’application permet d’investir dans les plus grandes entreprises du monde à partir de seulement 0,01€. Cette micro-fractionnalisation détruit mathématiquement la barrière du prix de l’action. Un étudiant ou un jeune actif peut désormais acheter une fraction d’une entreprise technologique de la Silicon Valley, avec exactement les mêmes droits proportionnels aux dividendes et à la performance que l’investisseur milliardaire.

Ce niveau de granularité permet de construire un Portefeuille actions parfaitement diversifié, même avec un capital de départ dérisoire. C’est le passage d’une logique de « capital accumulé » (il fallait être riche pour investir) à une logique de « flux de capitaux » (on investit son reste à vivre mensuel, même modeste, de manière chirurgicale).

L’etf : Le socle de l’investissement passif moderne

Mais la véritable machine à construire du patrimoine sur le long terme réside dans un instrument spécifique : l’etf (Exchange Traded Fund, ou fonds indiciel coté). Un etf est un panier d’actions conçu pour répliquer fidèlement la performance d’un indice de marché complet (comme le S&P 500, le CAC 40, ou un indice mondial).

Au lieu de tenter de trouver « l’action qui va exploser » — une stratégie souvent vouée à l’échec pour le grand public —, l’investisseur achète une part de la croissance mondiale dans son ensemble. Les avantages macroéconomiques de l’etf sont massifs :

- Diversification instantanée : Un seul ordre d’achat permet d’être exposé à des centaines d’entreprises, diluant le risque de faillite individuelle.

- Frais de gestion écrasés : L’absence de gérants actifs coûteux permet de maintenir des frais microscopiques, maximisant la capitalisation des intérêts composés sur des décennies.

- Résilience structurelle : Les indices mondiaux ont historiquement toujours surmonté les crises (krachs, guerres, pandémies) pour atteindre de nouveaux sommets.

En combinant la puissance de l’etf avec l’investissement fractionné (dès 0,01€) et l’automatisation des versements (plans d’investissement programmés), l’application transforme chaque utilisateur en un gestionnaire de fonds passif de classe mondiale, appliquant les principes de la théorie moderne du portefeuille (Harry Markowitz) sans avoir besoin d’en comprendre les mathématiques sous-jacentes.

Au-delà des rendements : L’écosystème financier augmenté par l’IA

La supériorité d’une Super-App sur une banque traditionnelle ne s’évalue pas uniquement à l’aune de ses taux de rendement. C’est la symbiose de ces produits d’investissement avec des outils de gestion quotidienne redoutables qui crée un « fossé défensif » (moat) économique infranchissable pour les acteurs historiques. Vivid Money déploie un écosystème où chaque transaction, chaque dépense et chaque flux administratif est optimisé, monétisé ou automatisé.

Tableau Récapitulatif : Les Outils de la Plateforme

| Produit Financier | Rendement / Spécificité | Niveau de Liquidité |

|---|---|---|

| Livret 3.85 % | 3,85 % par an (Taux variable) | Immédiate |

| cat 4,76% | 4,76 % par an (Taux fixe) | À l’échéance du terme |

| Crypto | Jusqu’à 8 % via le Staking | Mondiale, 24/7 |

| Portefeuille actions / etf | Performance boursière globale | Jours ouvrés boursiers |

Le Cashback Agressif : Transformer la dépense en investissement

L’inflation ampute le pouvoir d’achat lors de chaque passage en caisse. La parade structurelle développée par la plateforme est son programme de Cashback agressif. Nous ne parlons pas ici de programmes de fidélité obscurs convertibles en points sans valeur, mais de remises en argent réel, recréditées immédiatement sur le compte de l’utilisateur.

Avec des taux atteignant jusqu’à 10 % sur les achats quotidiens dans les grandes enseignes partenaires et culminant à 30 % sur les dépenses liées aux voyages (hôtellerie, transport), le Cashback devient une véritable source de revenus subsidiaire. Un ménage dépensant 1500 euros par mois en consommation courante peut ainsi récupérer des dizaines d’euros mécaniquement. Stratégiquement, ce Cashback peut être instantanément réinjecté dans le Portefeuille actions ou le Livret 3.85 %, créant une boucle à rétroaction positive où la consommation finance la création de patrimoine.

L’automatisation B2B et les « Digital Employees »

Pour les entreprises, le temps est la ressource la plus rare et la plus coûteuse. La gestion de la paperasse, de la comptabilité de base et du rapprochement bancaire draine l’énergie des entrepreneurs. Pour répondre à cette inefficacité macroéconomique de l’entreprise européenne, la plateforme a intégré l’intelligence artificielle au cœur de son infrastructure B2B sous la forme de « Digital Employees ».

Faites la connaissance d’Anna, Lucas et Emma. Ces assistants virtuels pilotés par l’IA ne sont pas de simples chatbots, mais de véritables agents exécutifs. Ils automatisent l’extraction des données des factures, catégorisent les dépenses en temps réel, alertent sur les anomalies de flux de trésorerie et préparent les documents pour les experts-comptables. Ils libèrent les dirigeants d’entreprise des tâches à faible valeur ajoutée, leur permettant de se reconcentrer sur la croissance de leur chiffre d’affaires et la stratégie de leur cat 4,76%.

Vélocité des paiements et Poches Partagées

La gestion des flux physiques et virtuels est également repensée pour l’ère de l’instantanéité. Pour un professionnel, le délai d’encaissement d’une facture (le DSO – Days Sales Outstanding) est le nerf de la guerre. L’infrastructure permet des encaissements ultra-rapides en 1 seconde pour les pros, fluidifiant drastiquement le cycle d’exploitation et éliminant le besoin de recourir à des solutions coûteuses d’affacturage.

Pour les particuliers comme pour les équipes en entreprise, la fonctionnalité des « Shared Pockets » (Poches partagées) résout le cauchemar logistique de l’argent en commun. Qu’il s’agisse de colocataires gérant les factures d’énergie, d’un couple organisant son budget alimentaire, ou d’un département marketing gérant son enveloppe publicitaire, chaque « Poche » possède son propre IBAN, ses propres règles de financement et ses propres cartes virtuelles adossées. C’est la fin des virements croisés interminables et de la comptabilité d’apothicaire de fin de mois.

Conclusion : L’avènement du couteau suisse financier absolu

L’analyse en profondeur des fonctionnalités de la plateforme révèle bien plus qu’une simple accumulation de produits financiers bien packagés. Nous assistons à une véritable convergence des luttes financières. Auparavant, un individu ou une PME devait jongler entre une banque de réseau pour ses paiements, un courtier spécialisé pour acheter un etf, une plateforme étrangère exotique pour la Crypto, et un gestionnaire de patrimoine pour trouver un compte à terme rémunérateur. Cette fragmentation générait des frais cachés, des délais de transfert importants et une charge mentale considérable.

En centralisant la liquidité ultra-rémunérée (via le Livret 3.85 %), la sanctuarisation du capital à moyen terme (via le cat 4,76%), l’hyper-croissance réglementée du Web3 (la Crypto sous licence MiCAR), et la propriété de l’économie mondiale (le Portefeuille actions fractionné et les etf), Vivid Money ne se contente pas de disrupter la banque traditionnelle. Elle la rend, purement et simplement, obsolète.

Que l’on soit un étudiant cherchant à investir son premier centime, un père de famille luttant contre l’inflation, ou un directeur financier optimisant les excédents d’une PME tout en déléguant sa comptabilité à une intelligence artificielle, le paradigme a changé. Le pouvoir financier n’est plus l’apanage des institutions ; il est désormais encapsulé dans notre poche, sécurisé par la réglementation européenne, et prêt à générer de la richesse à la nanoseconde.

Méga-FAQ : Vos Questions sur Vivid Money

Comment contacter le service client de Vivid Money ?

Vous pouvez contacter Vivid Money par téléphone au 0987290167. Leurs bureaux sont situés au 21 Rue Glesener, L-16 2, Luxembourg et au 124 Rue Réaumur, 75002 Paris.

Quel est le rendement du livret et du compte à terme ?

Vivid Money propose un Livret 3.85 % pour la liquidité immédiate et un cat 4,76% (compte à terme) pour verrouiller un rendement élevé sur la durée.

L’investissement en Crypto est-il sécurisé sur Vivid Money ?

Oui, l’écosystème Crypto de Vivid Money est strictement encadré par la réglementation européenne MiCAR, garantissant la ségrégation des fonds et la protection des investisseurs.

À propos Société : Vivid Money

Tél : 0987290167

Site officiel : https://vivid.money/

Adresse siège : 21 Rue Glesener, L-16 2, Luxembourg, Grand-Duché de Luxembourg

Adresse Paris : 124 Rue Réaumur, 75002 Paris

SIREN : 937 945 327 | SIRET (siège) : 937 945 327 00016

Numéro LEI : 98450063CEC896486958

Numéro de TVA : FR47937945327

Vous aimerez aussi

Assurance

Assurance Assurance

Assurance Assurance

Assurance Assurance

Assurance